Tras el informe del USDA, el productor argentino debe actuar: 146 Mt esperan estrategia en un mercado con soja ajustada, pero excedente de maíz y trigo

El Impacto del USDA: Redefiniendo la Estrategia Agrícola Argentina

El pasado viernes 14 de noviembre, el USDA (Departamento de Agricultura de EE. UU.) publicó su esperado informe WASDE (Estimaciones de oferta y demanda agrícola mundial), el cual redefinió el balance global de soja, maíz y trigo. Aunque el reporte arrojó una foto clara de los mercados globales, la reacción inmediata en Chicago fue bajista.

En este contexto de señales mixtas —caracterizado por cereales abundantes y una soja más ajustada— el productor argentino enfrenta el desafío apremiante de decidir cuándo fijar precio y cómo proteger sus márgenes en un mercado volátil.

La urgencia es alta, dado que aún queda un volumen significativo de la producción argentina sin precio:

- De la campaña 24/25, el 46% del maíz, el 28% de soja y el 12% del trigo aún no tienen precio definido.

- De la campaña 25/26, el 91% del maíz y la soja, y el 74% del trigo (que ya se está cosechando) siguen expuestos a la volatilidad.

Estos porcentajes representan un total de 146,3 millones de toneladas (Mt) que requieren estrategias concretas para convertir su potencial en rentabilidad real.

El Nuevo Balance de los Commodities

El informe USDA proporcionó indicadores clave sobre los tres principales commodities, llevando a diferentes evaluaciones de riesgo y oportunidad.

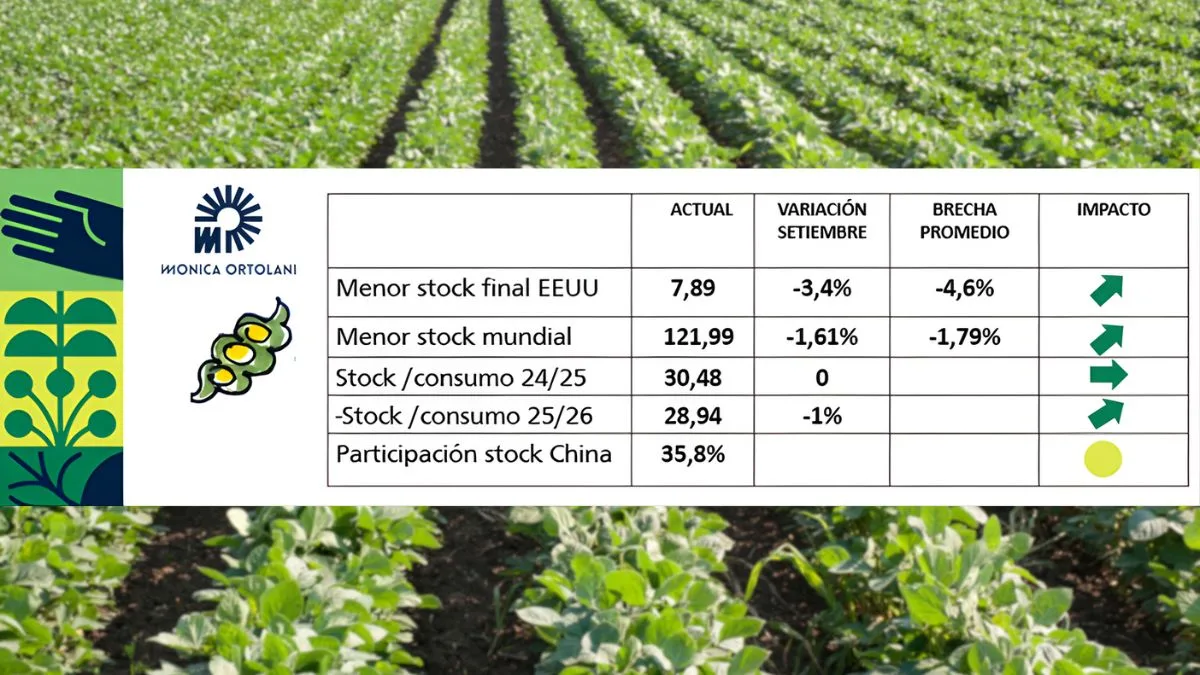

Soja: Perspectiva Favorable con Cautela

La soja es, sin duda, el producto con mejor fundamento. El balance global es más estrecho, con un ajuste a la baja en el stock final de EE. UU. y mundial (4,6% y 1,8% por debajo del promedio, respectivamente).

- Este ajuste, sumado a la alta demanda china (proyectada en 112 Mt), genera una señal de firmeza.

- A pesar del optimismo, el factor geopolítico pesa: China aún no ha reactivado grandes compras a EE. UU. y sigue prefiriendo la soja sudamericana por su competitividad en precio y calidad.

- Chicago reaccionó con bajas de U$S 7/t promedio, mostrando cautela y tomando ganancias.

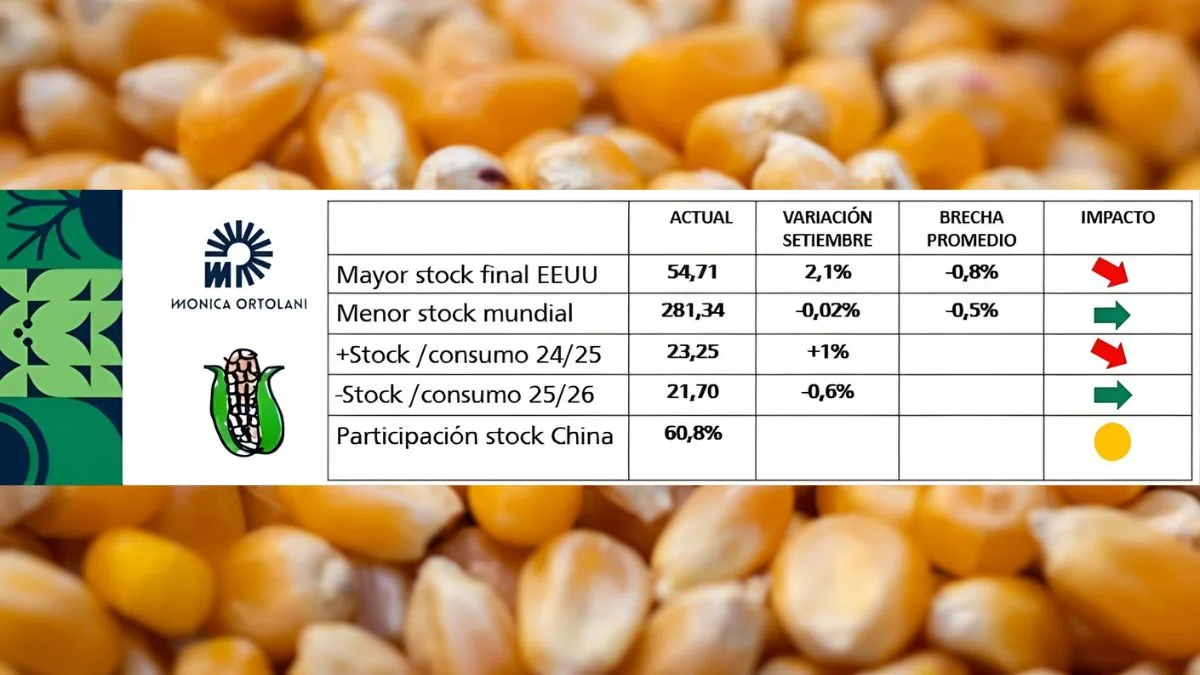

Maíz: Abundancia y la Señal China

La proyección de cosecha 25/26 en EE. UU. es optimista, ubicándose en 425,5 Mt (+47 Mt interanual), lo que eleva su existencia final en un 2,1% respecto a septiembre.

- Aunque la existencia mundial final no mostró variaciones significativas, Chicago registró bajas de U$S 4/t en las posiciones hasta julio de 2026.

- La luz naranja se mantiene encendida por la elevada participación de China en el stock mundial (60,8%). El gigante asiático ha incrementado sus reservas de cereales desde 2020 como política de seguridad alimentaria. Cualquier cambio en su política de compras podría alterar drásticamente el impacto de este mercado. Se sugiere monitorear este indicador en reportes sucesivos.

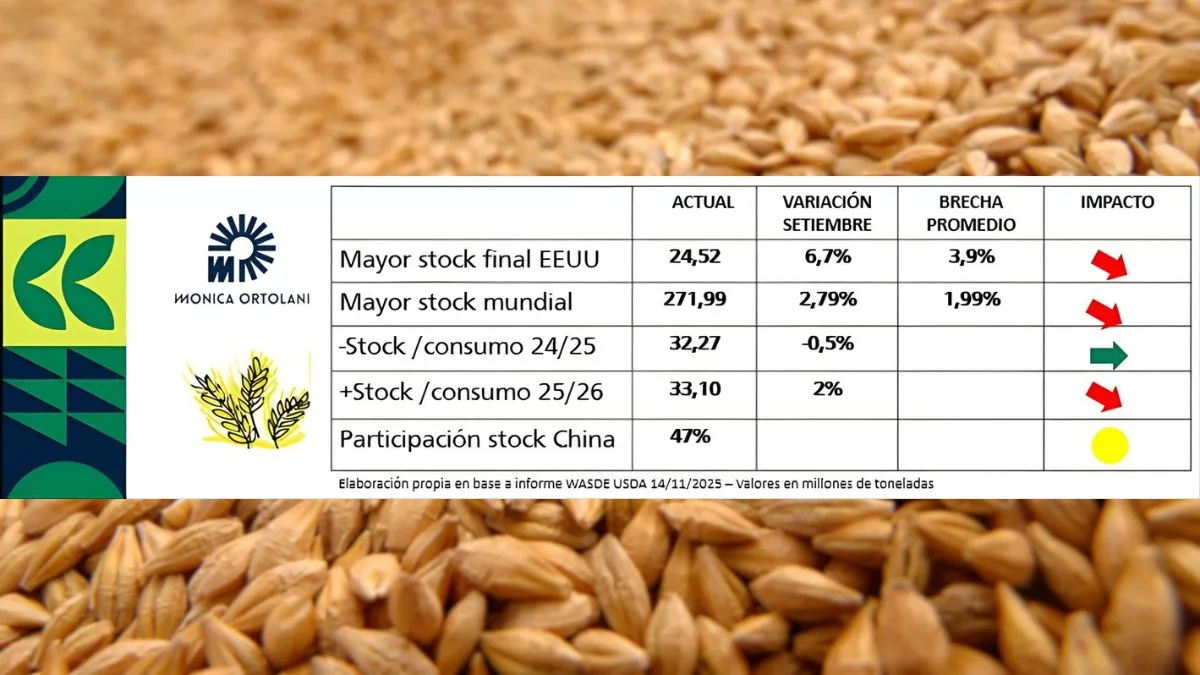

Trigo: Récord de Stocks Globales

El trigo es considerado el grano más complicado desde la perspectiva de la oferta.

- La existencia final mundial proyectada asciende a 271 Mt, lo que consolida un contexto de stocks globales en niveles históricamente elevados, un aumento de casi el 2,8% respecto a septiembre.

- El stock final de trigo en EE. UU. evidencia un incremento significativo cercano al 7% en comparación con septiembre.

- La cosecha argentina 25/26 sigue con proyecciones optimistas (24,5 Mt según la BCR), lo que expone al productor a la debilidad de los precios globales.

Estrategias de Comercialización Prioritarias

Ante este panorama, las estrategias deben ordenarse por la urgencia del calendario.

Trigo: Urgencia de Margen

En un mercado con exceso de oferta y escasa comercialización con precio, se esperan inconvenientes en la logística que descontarán valor en la descarga.

- Defender Margen: Para quienes tengan capacidad financiera y considerando los costos de almacenaje, se recomienda aprovechar la posición marzo 2026 a U$S 191, la cual permite capturar U$S 10 de pase respecto del disponible.

- Es relevante recordar que el productor perdió la oportunidad de capturar U$S 205 al momento de la siembra.

Maíz: Cobertura de Rentabilidad

Aún hay 22 Mt sin precio (46% de la producción 24/25).

- Maíz en Stock: La posición diciembre a U$S 188 podría utilizarse para cancelar compromisos de trigo y evitar el pase negativo (U$S 6) que ya indica la posición abril 2026 a U$S 182.

- Maíz Nuevo: Dada la presión de la cosecha récord en EE. UU. y la abundante oferta global, es recomendable fijar precio a futuro (mediante forwards o futuros) por una porción de la producción para blindar la rentabilidad inicial de la inversión.

Soja: Paciencia Estratégica

La soja es el producto con mejor fundamento.

- Soja en Stock: Con un precio de U$S 344, se puede evaluar convertir la soja en insumos (aprovechando descuentos) o en otros activos financieros con mayor tasa de capitalización.

- Cosecha Nueva (25/26): Se sugiere paciencia estratégica, enfocándose en la siembra y esperando la consolidación de las primas de riesgo climático durante el verano. Si es necesario vender a futuro para pagar insumos, se aconseja usar opciones put. Estas opciones aseguran un precio mínimo sin limitar el potencial alcista que podría generarse por problemas climáticos en Sudamérica o por factores locales, como la menor producción estimada.

Informe de Mónica Ortolani para AIRE AGRO