El último informe del USDA redefinió el balance global con señales mixtas. La clave para el productor argentino es proteger márgenes y decidir estratégicamente cuándo fijar precio El Impacto del USDA en los Precios Agrícolas y la Urgencia Estratégica en Argentina El viernes 14 de noviembre se publicó el informe WASDE (Estimaciones de oferta

El último informe del USDA redefinió el balance global con señales mixtas. La clave para el productor argentino es proteger márgenes y decidir estratégicamente cuándo fijar precio

El Impacto del USDA en los Precios Agrícolas y la Urgencia Estratégica en Argentina

El viernes 14 de noviembre se publicó el informe WASDE (Estimaciones de oferta y demanda agrícola mundial) del USDA (Departamento de Agricultura de EE. UU.) luego de dos meses de espera. Este informe proporcionó una imagen clara de los mercados globales y los argumentos que definen el panorama futuro. Si bien el USDA puso los números sobre la mesa, el precio solo adquiere valor cuando se traduce en una decisión concreta por parte del productor.

El informe de noviembre de 2025 redefinió el balance global de soja, maíz y trigo. La reacción inicial en Chicago fue bajista, reflejando un mundo con abundancia de maíz y trigo, pero con una soja más ajustada que exige cautela.

La necesidad de acción es apremiante en Argentina, donde aún queda un volumen significativo sin precio fijado. El productor argentino tiene pendiente de comercialización el 46% de la producción de maíz (campaña 24/25), el 28% de soja (24/25) y el 12% del trigo (24/25). Para la nueva campaña 25/26, el 91% del maíz y soja y el 74% del trigo permanecen a la intemperie de la volatilidad del mercado. En total, 146,3 Mt esperan estrategias para convertirse en rentabilidad real.

Análisis por Commodity y Estrategias Clave

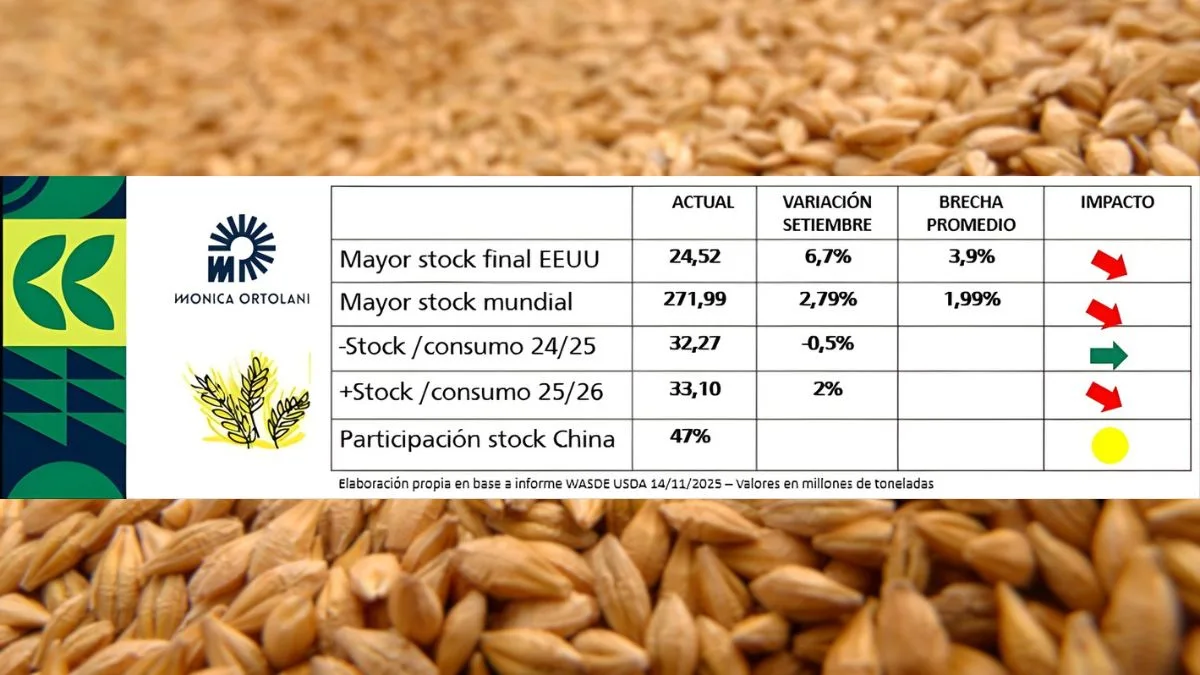

1. Trigo: El desafío de los stocks récord

El trigo es considerado el grano más complicado desde la perspectiva de la oferta. La proyección de existencia final mundial asciende a 271 Mt, consolidando un contexto de stocks globales en niveles históricamente elevados. Las existencias finales de EE. UU. evidencian un crecimiento cercano al 7% respecto a septiembre.

La cosecha argentina 25/26 tiene proyecciones optimistas, ubicándose la estimación de la BCR en 24,5 Mt. Este panorama expone al productor nacional a la debilidad de los precios globales.

- Estrategia: En un mercado con exceso de oferta, se espera que haya inconvenientes en la logística que terminen descontando valor en la descarga. Para quienes tengan la capacidad financiera, se sugiere aprovechar la posición marzo 2026 a U$S 191, lo que permite capturar U$S 10 de pase respecto del disponible. Es fundamental defender el margen, considerando que ya se perdió la oportunidad de capturar U$S 205 al momento de la siembra.

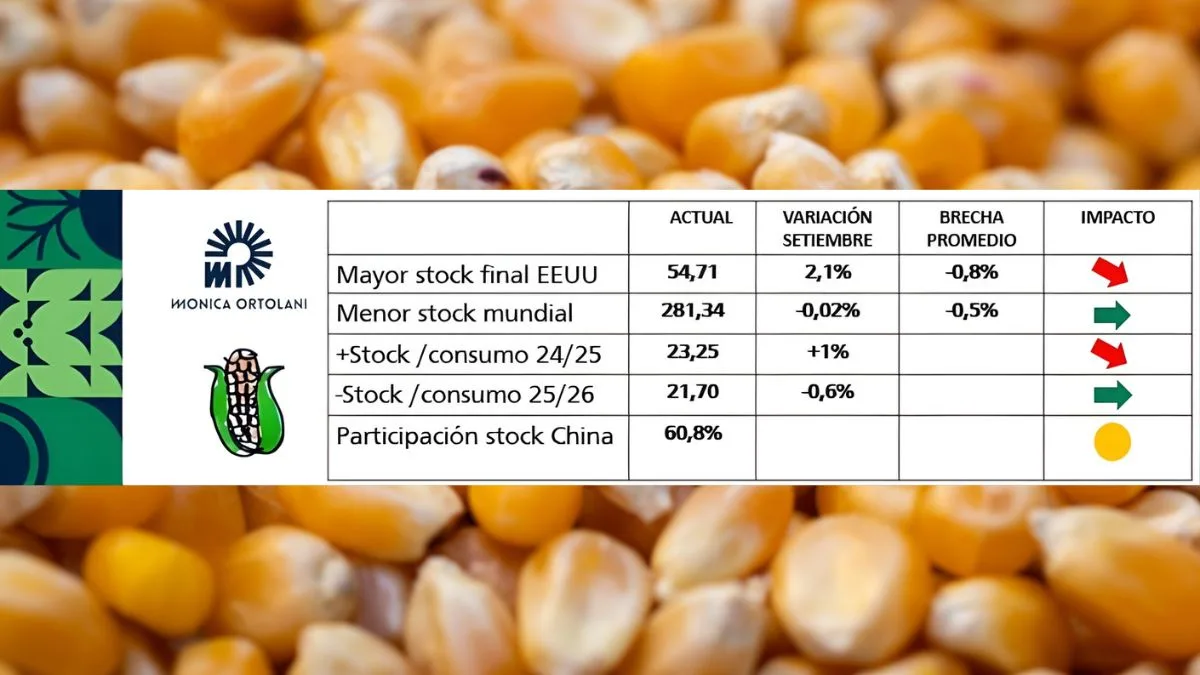

2. Maíz: Presión por cosecha récord en EE. UU. y la mirada en China

La proyección de cosecha estadounidense 25/26 se ubica en 425,5 Mt (+47 Mt interanual), con una existencia final que alcanzaría 54,7 Mt, registrando un aumento del 2,1% respecto a septiembre. Chicago registró bajas de U$S 4/t en las posiciones hasta julio 2026.

Lo que mantiene una «luz naranja encendida» es la elevada participación de China en el stock mundial (60,8%), ya que cualquier cambio en su política de compras podría transformar el impacto de los precios.

- Estrategia: Para el maíz en stock (22 Mt sin precio, 46% de la 24/25), la posición diciembre a U$S 188 podría destinarse a cancelar compromisos de trigo, evitando el pase negativo que ya indica la posición abril 2026 (U$S 182). Para el maíz nuevo (91% sin precio), es recomendable fijar precio a futuro mediante forwards o futuros por una porción de la producción para blindar la rentabilidad inicial.

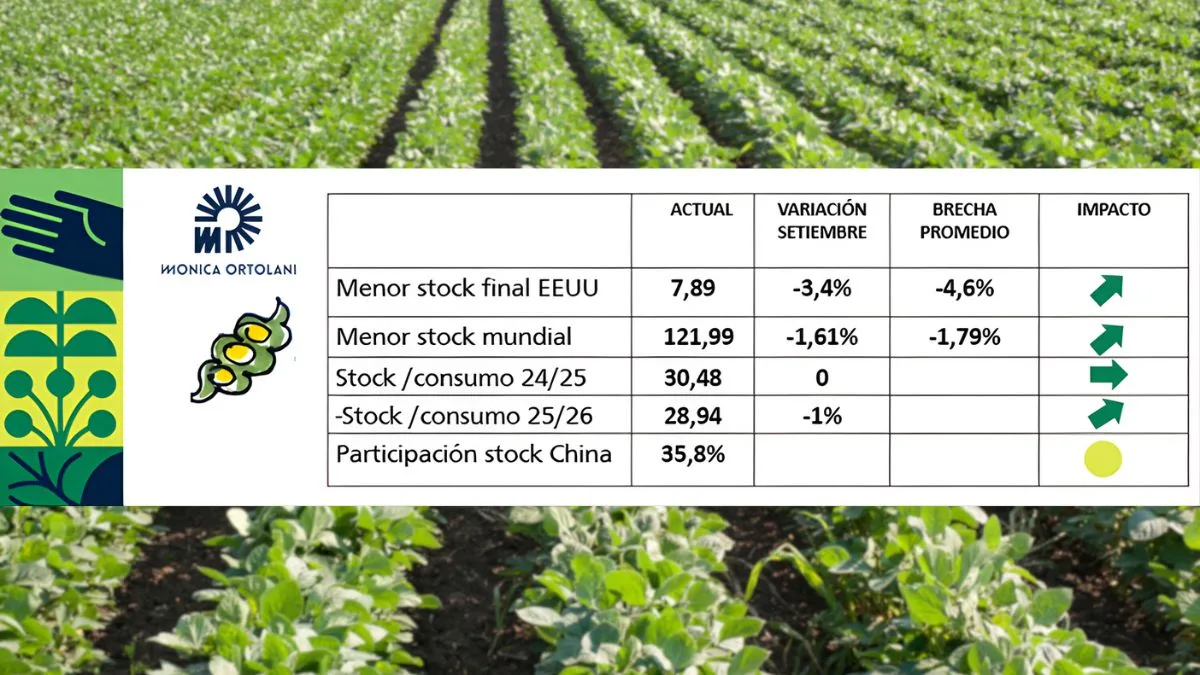

3. Soja: El producto con mejor fundamento

La soja es, sin dudas, el producto con un panorama más favorable. El USDA ajustó a la baja el stock final de EE. UU. y mundial (4,6% y 1,8% por debajo de los promedios, respectivamente). Esto, sumado a la demanda china proyectada (112 Mt), crea un balance más estrecho y una señal de firmeza.

A pesar del fundamento positivo, Chicago reaccionó con bajas promedio de U$S 7/t, mostrando cautela y tomando ganancias. Además, China sigue prefiriendo la soja sudamericana, más competitiva en precio y calidad, y aún no ha despertado compras a EE. UU..

- Estrategia: Para la soja en stock (U$S 344), se puede evaluar convertirla en insumos para aprovechar descuentos por pago contado o bien invertir en otros activos financieros. Para la cosecha nueva, se sugiere paciencia estratégica y esperar la consolidación de las primas de riesgo climático durante el verano. Si es necesario vender a futuro para pagar insumos, se recomienda usar opciones put para asegurar un precio mínimo sin limitar el potencial alcista que podría generar un problema climático en Sudamérica.

Conclusión: La decisión es la clave de la rentabilidad

El informe del USDA ha entregado la fotografía del mercado, que muestra abundancia en cereales y un ajuste en la soja. La diferencia entre un buen y un mal negocio no radica en alcanzar el precio máximo, sino en la decisión que se toma con el precio que agrega valor a cada margen y capital. En el campo argentino, 146,3 Mt están a la espera de que los productores revisen sus costos, escuchen sus propios números y pasen a la acción rentable.

La toma de decisiones en este contexto volátil es como navegar un río con corrientes cambiantes: la brújula del USDA nos dice dónde están los rápidos (trigo y maíz) y dónde hay aguas más tranquilas (soja), pero solo la acción oportuna del capitán (el productor) determinará si el viaje termina en un puerto de rentabilidad.