En vista de una gran cosecha de granos gruesos en Argentina, las DJVE de soja esta campaña equivalen a más de seis veces las DJVE 2017/18, mientras que las de maíz más que duplican las de la campaña pasada. En la semana que comienza oficialmente la campaña de soja 2018/19, la entrada de camiones con oleaginosa al Gran Rosario logró superar a las cargas de maíz.

En vista de una gran cosecha de granos gruesos en Argentina, las DJVE de soja esta campaña equivalen a más de seis veces las DJVE 2017/18, mientras que las de maíz más que duplican las de la campaña pasada. En la semana que comienza oficialmente la campaña de soja 2018/19, la entrada de camiones con oleaginosa al Gran Rosario logró superar a las cargas de maíz.

A medida que se aproxima el avance masivo de la cosecha de granos gruesos en Argentina, se percibe en el mercado un optimismo comercial que no tuvo la campaña pasada. Un año atrás el sector exportador se mostraba muy cauto en la declaración de ventas de exportación, en vista de una producción de soja y maíz sensiblemente recortada por la dura sequía que afectaba al país. Actualmente el ritmo de ventas de exportación declaradas es ampliamente superior al de la atípica campaña 2017/18, superando también los volúmenes en registro para el ciclo anterior, 2016/17.

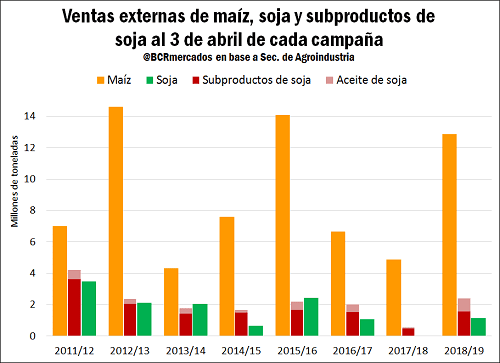

Las declaraciones juradas de ventas al exterior (DJVE) de maíz, poroto y subproductos de soja en la campaña 2018/19 se encuentran sustancialmente por encima de los volúmenes declarados a igual fecha del ciclo 2017/18. El crecimiento más destacado es el de las declaraciones de ventas de poroto de soja, que son actualmente casi cien veces las declaradas el año pasado al 3 de abril. Las DJVE de poroto de soja alcanzaron esta semana 1,1 millones de toneladas mientras que a igual fecha en 2018 sólo eran de 11.475. Además, el volumen declarado al corriente abril se encuentra 500.000 toneladas por debajo del promedio de las últimas 7 campañas.

Dentro del complejo de la oleaginosa, las DJVE de aceite de soja también crecieron considerablemente. Las ventas declaradas al 3 de abril de 2019 (833.414 toneladas) son casi diez veces las registradas en 2018 (86.768 toneladas). En el caso del aceite, la performance de la actual campaña supera en casi medio millón de tonelada al promedio de las declaraciones juradas del producto a esta altura del año las pasadas 7 campañas, que se encuentra en torno a 359.000 toneladas. Las DJVE de otros subproductos de la oleaginosa también tuvieron un marcado crecimiento respecto de la campaña 2017/18, aumentando un 237%. Las declaraciones de ventas de subproductos de soja pasaron de 468.196 en abril de 2018 a 1,5 Mt en 2019, más que triplicándose. El volumen declarado en la campaña 2018/19 es aproximadamente 176.000 toneladas superior al promedio declarado a la fecha en las últimas 7 campañas.

En resumen, las DJVE del complejo sojero a la fecha son de 3,5 Mt, más de seis veces las declaraciones del complejo en el ciclo anterior, que apenas representaban 566.440 toneladas. Sin embargo, a pesar de la recuperación de las DJVE en la campaña, éstas se mantienen por debajo del promedio declarado a la fecha en los últimos 7 ciclos, 3,8 Mt.

En lo que respecta a las declaraciones juradas de ventas al exterior de maíz al 3 de abril, éstas más que duplican actualmente el volumen registrado la campaña anterior, ascendiendo a 12,8 millones de toneladas. Esta marca es la tercera más alta en 9 años, y se ubica sustancialmente por encima del promedio de las últimas 7 campañas de 8,4 Mt.

Algunas interrupciones cortas de lluvia en condiciones generalmente secas marcaron el ritmo de la cosecha de granos gruesos tempranos en las últimas semanas. Tras el paso de esta perturbación se prevén condiciones estables con sol durante los próximos cinco días, con posibilidades de proyectarse a un período más largo. Éste pronóstico no sólo impulsará el avance de las cosechadoras en las próximas jornadas, sino que también favorecerá la maduración de la soja de segunda y el maíz tardío en la zona núcleo, que se desarrolla con excelentes perspectivas.

Según datos oficiales, al 4 de marzo se lleva cosechado el 9% del área sembrada de soja en Argentina, aproximadamente la mitad de lo cosechado a igual fecha la campaña anterior que representaba el 20% de la siembra, aunque en niveles similares a los de la campaña 2016/17. Las provincias que lideran la cosecha son Santa Fe con el 19% completo y Córdoba con el 14%, marcas que se ubican muy por debajo del rápido avance a igual fecha en el ciclo 2017/18 que estaba en 33% y 40%, respectivamente. Por su parte, las provincias de Buenos Aires y Entre Ríos levantaron a la fecha menos del 10% de su siembra. En cuanto al maíz, los productores argentinos levantaron el 20% de la cosecha, 9 puntos porcentuales por detrás del ritmo de la campaña pasada. Santa Fe ya cosechó el 58% del cultivo, mejorando el ritmo de la campaña anterior en un 5%. Buenos Aires y Córdoba llevan cosechado ambas el 16%, pero mientras que el avance de Buenos Aires está en línea con la campaña pasada (18%), el retraso de Córdoba respecto a su performance anterior (45%) es mucho más marcada.

En los campos de zona núcleo, las plantaciones de maíz y soja auguran una excelente campaña en la región. Gracias a los niveles óptimos de carga hídrica en el suelo de la región durante las fases críticas del cereal y la oleaginosa, los rindes de ambos cultivos se ubicarían por encima de sus promedios históricos esta campaña.

En la medida en que las condiciones ambientales lo permitan, los productores priorizan la cosecha de la soja, para evitar pérdidas pre-cosecha menos probables en las plantas de maíz que resisten mejor el paso de los días y los potenciales excesos de humedad. El avance de la cosecha sojera puede advertirse en un progresivo cambio de patrón en la descarga de mercadería en el Gran Rosario. Tal como ilustra el gráfico debajo, el maíz lideró la carga de camiones que ingresaron al Gran Rosario en las últimas semanas. Sin embargo, se aprecia que la participación del cereal comienza a decrecer a partir de la segunda mitad del mes de marzo, a medida que la soja recupera terreno. Esta semana, los camiones de oleaginosa destronaron a las entradas de maíz en el Gran Rosario, representando el 51% del total. Dada la capacidad de descarga finita de los puertos e industrias ubicados a lo largo del río Paraná, es natural que ante la mayor disponibilidad de soja en el mercado se priorice su entrada a las terminales.

En el mercado doméstico, el precio de referencia para el maíz de la Cámara Arbitral de Cereales de la BCR se mantuvo estable en la comparación de jueves contra jueves, ubicándose en $5.850/t el jueves 4 de abril, sólo $10/t por debajo del precio del jueves anterior. El precio pizarra del cereal se recuperó en la sesión de ayer luego de haber comenzado la semana por debajo de los $5.700/t. El precio cámara de la soja, entretanto, no tuvo variaciones respecto del jueves pasado ubicándose en $ 9.500/t. La oleaginosa, sin embargo, tuvo menos volatilidad en la semana lo que podría anticipar el giro del interés comercial, cuando ya se lleva negociada el 30% de la producción del maíz en Argentina, ahora dirige sus operaciones a la soja.

En el recinto de la Bolsa de Comercio de Rosario se observó gran dinamismo en el segmento del maíz en la semana, que tuvo un número importante de compradores que participaron en un gran número de negocios aunque este no haya sido representativo de un gran volumen mercadería. La demanda se diversificó entre el cereal con descarga inmediata y en los meses de mayo, junio, julio y agosto, también se efectuaron negocios por maíz con entrega en 2020 (de febrero a mayo, y jun/jul). En el mercado de la soja, por el contrario, se negoció gran volumen de mercadería en menor cantidad de operaciones, que se concentraron en contratos con descarga inmediata y en el mes de mayo.

Fuente: BCR. DESIRÉ SIGAUDO – EMILCE TERRÉ