La falta de agua superficial inquieta, pero a la vez más lotes siguen sumandose: la intención triguera pasa en la región de 15 a 17% de incremento en la región núcleo respecto a lo sembrado en el ciclo anterior. En una semana en la que es fundamental aprovechar la humedad para sembrar, dónde se puede hacer trigo no se duda y se avanza.

La falta de agua superficial inquieta, pero a la vez más lotes siguen sumándose: la intención triguera pasa de 15 a 17% de incremento en la región núcleo respecto de lo sembrado en el ciclo anterior. Con un 65% ya implantado, hay áreas donde empieza a trabarse la siembra. Los márgenes del trigo cayeron en junio respecto a mayo pero siguen positivos.

La falta de agua superficial inquieta, pero a la vez más lotes siguen sumandose: la intención triguera pasa en la región de 15 a 17% de incremento en la región núcleo respecto a lo sembrado en el ciclo anterior. En una semana en la que es fundamental aprovechar la humedad para sembrar, dónde se puede hacer trigo no se duda y se avanza.

Por la falta de agua se replantean siembras, como el “enroque” de pasar lotes que en principio iban para maíz a trigo para aprovechar sus mejores condiciones de siembra. Hay localidades dónde empieza a hacerse notorio el salto que habrá este año en la siembra. Por ejemplo, ingenieros dicen que “en María Susana se sembrará un 40% más de lo que se hace normalmente. Este año haremos solo un 15% del maíz de lo que sembramos usualmente. Aumentamos el área de trigo para mantener las gramíneas”, dicen.

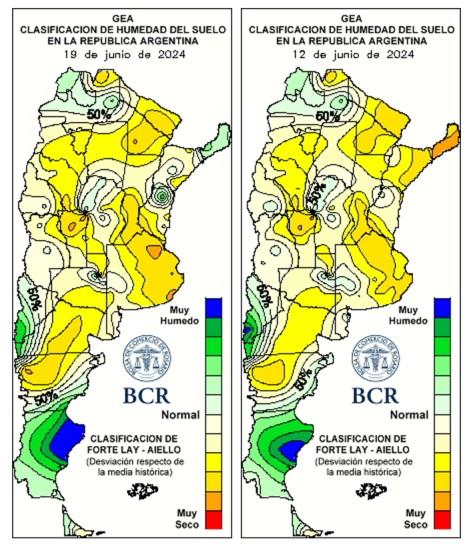

La necesidad de rotar y aprovechar el agua de los perfiles sigue sumando lotes de trigo. La imagen actualizada de las reservas para el primer metro del suelo para el cultivo sigue mostrando niveles óptimos a adecuados en toda la región.

El agua superficial desafía el avance de la siembra en la región núcleo

Ya se sembró el 65% del trigo de la región, pero la escasez de agua acecha en los primeros centímetros del suelo. Tras las lluvias que resultaron desmesuradas en marzo y abril, la falta de agua de mayo y junio le pone un freno a la siembra. Dónde más se nota es en el centro-sur de Santa Fe, extremo sur provincial y sudeste de Córdoba. En esas zonas queda un 10% del trigo por hacer. En Maria Susana, los productores que dejaron de sembrar por falta de humedad temen no poder completar la intención. En Cañada de Gómez, hay lotes que ya no tienen humedad para implantarse; en El Trébol, alcanza para una semana más. En Totoras, los lotes laboreados o con poco rastrojo están secos en superficie, por lo que algunos están evaluando pasar lotes con buena cobertura de maíz a trigo. El norte bonaerense es el área más atrasada: los avances de siembra varían de 20% a 35%. Pero la humedad se mantiene en superficie y sería suficiente para una semana más. Tambien ayuda las condiciones de inestabilidad y alta humedad que se vienen dando y que continuarían. Esto, para el sector este de la región núcleo, puede mantener activas las siembras la próxima semana en lotes bien rotados. En el oeste, la incertidumbre es mayor y plantea la duda: ¿julio dejará los milimetros necesarios para seguir con la siembra? Por ahora, se observa una mayor probabilidad de lluvias para la madrugada del viernes 21, pero el este de la region viene con mejores chances.

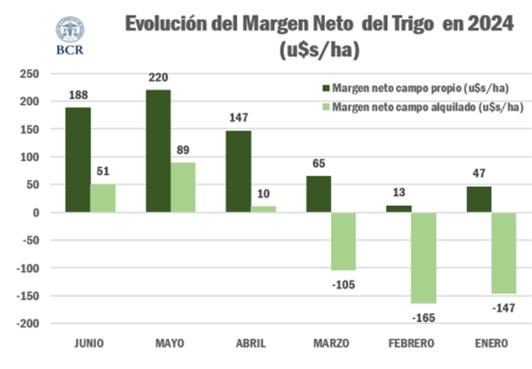

Junio con márgenes positivos, aunque menores que en mayo: se mantienen las expectativas trigueras

La ultima actualizacion de margenes netos arroja que los resultados económicos continúan siendo alentadores para el cereal, pero no tan alentadores como hace un mes atrás. De mayo a junio, cayeron de 89 a 51 U$S/ha en campo alquilado y de de 220 a 188 U$S/ha, en campo propio. Pero respecto a abril sigue siendo notable la recuperación. Y más aún si lo comparamos con lo que sucedía a comienzos del 2024: en campo alquilado, el margen era claramente negativo con -147 u$s/ha. Con el transcurso de los meses, el repunte en el precio del commodity y la baja en los precios de insumos claves, como la urea, fueron reacomodando el “excel” triguero. En enero, la urea casi duplicaba su precio actual con 950 u$s/tn, mientras que hoy los margenes se calculan con una cotizacion de 530 u$s/tn. La mejoría en los resultados respecto a inicios del 2024 ha sido fundamental para el campo argentino, con un incremento de 141 u$s/ha en campo propio y 198 u$s/ha bajo arrendamiento.

Por un lado es importante que las lluvias se presenten en los próximas semanas para asegurar los planes de siembra. Pero tambien esta última variación muestra que es igual de importante asegurar los precios ofrecidos por los mercados a término para la época de cosecha, al menos para una parte de la producción esperada, como estrategia para cubrir los costos de implantación y reducir el riesgo ante nuevas variaciones de los precios del cereal.

Fuente: GEA. Guía Estratégica para el Agro. BCR